Março/2021

O melhor momento é o AGORA.

Podemos falar sobre investimentos e planejá-lo de várias formas conforme seu perfil, idade e necessidade.

Existem os planejamentos de longo prazo como exemplo uma independência financeira ao longo da vida ou aposentadoria privada, existem os casos de médio prazo, quando por exemplo, pretendem comprar um carro sem financiar ou pagando menos juros e também existem os casos de curto prazo, como exemplo programar as próximas férias, e por fim, não deixem o seu dinheiro parado em conta corrente sem remuneração, atualmente existem várias formas de deixar o seu dinheiro do dia a dia ou o dinheiro que pode ser utilizado nos próximos meses em uma aplicação com rendimento diário e resgate imediato.

E sua reserva emergencial já está guardada? O ideal é definir um valor mensal para poupar e formar o equivalente à 6 salários (seu) atual, essa quantidade de salários pode variar para mais ou menos, mas 6 salários é uma média calculada por especialistas. Uma vez chegando nesse patamar é só manter o investimento.

Independentemente de quais sejam seus objetivos ou idade, neste momento tentem esquecer a poupança, em 2020 a poupança perdeu para a inflação e teve sua pior rentabilidade em 18 anos. Um especialista terá condições de lhe apresentar alternativas e sugestões para diversificar seus investimentos.

Curiosidade: A poupança foi criada pelo Imperador Dom Pedro II em 1861, com o decreto que instituiu e regulou a Caixa Econômica Federal. Em sua criação os juros pagos eram de 6% ao ano garantidos pelo Tesouro Imperial. A poupança foi criada para atender as camadas mais pobres da população do Brasil imperial. Em 1871, foi criada uma lei que permitia aos escravos depositar dinheiro na poupança, por meio de doações, heranças ou renda proveniente de algum tipo de trabalho.

Você sabia? Quando você investe em um CDB, você está emprestando seu dinheiro para o Banco e ele te paga uma taxa. O mesmo dinheiro é usado para emprestar aos clientes que pagam uma taxa ao Banco.

Você já parou para fazer contas? Exemplo, quanto eu vou gastar se eu quiser trocar de carro? Para responder essa pergunta você precisa pesquisar as oportunidades e produtos oferecidos no mercado e que se adequem as suas condições financeiras, necessidade, prazo e desejo. Temos o Consórcio, CDC, empréstimos disponíveis em conta, limites rotativos, cartão de crédito, planos da concessionária, suas reservas e seus investimentos. Com esse cenário qual você utilizaria? Se você for pelo desejo e coração, utilizarão o que estiver mais fácil e vão fazer de tudo para pagar as parcelas, se você for pela razão e não tiver pressa, poderá economizar e utilizar a diferença para outras necessidades e realizações. Quer ajuda? Procure um especialista financeiro.

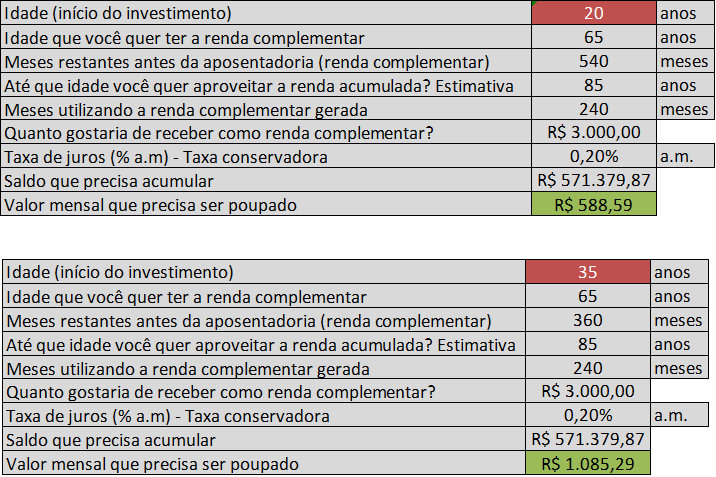

Abaixo vou deixar dois exemplos de cálculos para aposentaria privada ou renda complementar iniciando aos 20 anos e outra iniciando aos 35 anos. Vejam que podemos brincar com os números e fazer diversos planejamentos para cada idade ou necessidade.

Até a próxima.